클블 구단주 댄 길버트의 지갑이 열릴 수 있는 이유

엄청난 씀씀이로 논란(?)이 되고 있는 댄 길버트와 클블에 대해서도 써보고자 합니다. 내용이 길다보니 지루하신 분들은 굵은 글씨만 읽어셔도 될 듯 합니다.

클블의

구단주인 댄 길버트는 Quicken Loans의 오너로 미국에서 모기지 대출 사업을 하고 있습니다. 그는 2005년에 클블을 약

375밀에 사들였고 클블의 오랜 숙원인 메이저 우승을 위해 르브론 시대에 아낌없는 투자를 한 열정 구단주 입니다. 08-10년까지는 팀 연봉이 90밀 이상 쓰기도 했었죠 (그 당시 이보다 많았던 팀은 댈러스, 레이커스 그리고 뉴욕 뿐 입니다.) 그는 미국의 서브모기지 프라임 사태를 겪으면서 어려울때 적극적인 투자로 현재는 미국에서 두번째로 큰 거대 모기지 회사로 성장시켰고 지난 10년간 그의 자산은 4배 이상 늘면서 4조원을 넘는 것으로 알려져 있습니다. 하지만 승승장구하는 모기지 사업과 달리 전국에서 가장 인기가 좋았던

캐블리어스는 르브론이 떠나고 구단의 가치와 시청률은 곤두박칠 치면서 구단의 가치는 그가 샀을때의 가격보다도 떨어지기도 했지만 4년의 아픔을 뒤로 하고 다시 한 번 르브론을 품을 수 있게 되었습니다.

이번 FA시장이 열리기 직전 클블 팀 내부에서 15-16시즌 팀 샐러리를 100-110밀 사이로 만드는 것을 목표로 한다는 이야기가 나왔습니다. 그에 걸맞게 FA시장이 열리자마자 러브를 5년 110밀, 셤퍼트를 4년 40밀에 잡았고 르브론의 맥시멈은 물론 탐슨도 5년 80밀급의 계약을 맺고자 준비 중입니다. 현재 모윌의 계약을 포함해 팀 샐러리 100밀의 육박한 클블은 헤이우드 트레이드 또는 JR의 재계약, 델라의 재계약, 미니멈 계약 등으로 10밀 가량을 더 쓰지 않을까 예상을 합니다. 이 경우 사치세는 78밀에 도달합니다. 과연 이러한 막대한 팀 연봉과 사치세는 어떤 결과를 불러올까요?

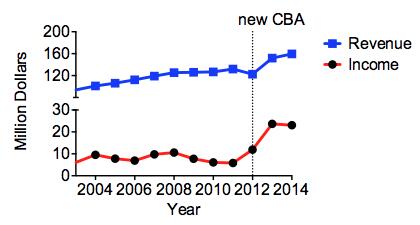

잠깐 샛길로 새서 개정된 CBA에 대해 이야기해보고자 합니다. 2011년 CBA가 새로 맺어지면서 팬들의 관심에 있지 않았지만 구단주들에게 정말 중요했던 부분이 바로 BRI (Basketball Related Income)에서 선수와 팀이 나눠 갖는 비율의 변화였습니다. 바로 이전 CBA에서 선수들이 갖던 리그의 전체 수입의 비율을 57%에서 11-12년에는 51.5%로 낮추고 그 이후부터는 50%로 대폭 낮추게 된 것입니다. 그리고 맥스 샐러리도 BRI의 48%였던 것을 42%로 낮추게 되었습니다. 즉, 리그 전체의 수익 중에서 선수들이 가져가는 부분을 줄이고 팀에게 더 많은 이익을 나눠주기로 한 것이죠. 이에 덧붙여 이익 재분배(revenue sharing)가 강화되었는데 기존 CBA에서는 사치세로 걷은 부분을 나머지 팀과 나눴다면 현재는 사치세 외에도 각 구단에서 생긴 수입의 일정 퍼센티지만큼 걷어서 30개 팀이 똑같이 나눠같는 것이죠. 즉, 대도시팀들은 수입이 크다보니 많이 내고 적게 받지만, 스몰마켓팀들은 상대적으로 적게 내지만 상대적으로 많이 돌려 받는 것이죠. 게다가 TV시청인구가 매우 많은 팀들은 이마저도 적게 갖고 인구가 적은 스몰마켓팀들에게 좀 더 얹어주게 되었습니다. 이러한 이익 재분배를 통해서 기존 CBA에서는 최대 5밀도 안되던 분배금이 13-14시즌에는 2팀은 20밀, 5팀은 17밀을 가져가는 등 대폭 늘어나게 되었습니다.

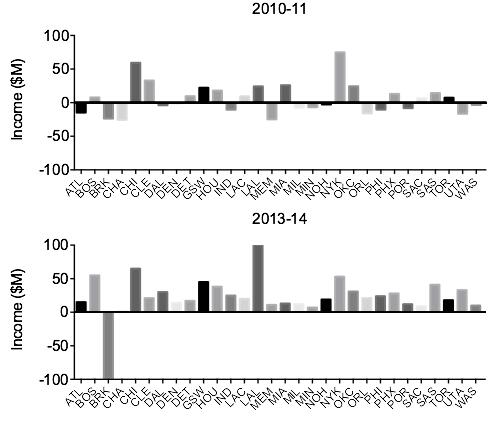

이렇게 큰 폭의 조정을 하게 된 가장 큰 이유는 예전 CBA에서 다수의 팀들에서 적자 운영을 해왔기 때문입니다. CBA의 개정되기 직전

10-11을 보면 팀의 절반 가까이가 적자를 보고 있었습니다. 특히 스몰마켓 팀들의 적자가 큰 폭이였습니다. 하지만 CBA개정으로 왠만한 팀은 큰 사치세를 물지 않는 이상 흑자를 볼 수 있는 구조로 바뀌었고 (포브스 기준으로) 13-14시즌에는 넷츠를 제외한 거의

모든 팀들이 영업 이익을 거두게 되었습니다. 한 예로 케빈 가넷이 떠나고 7년 연속 적자였던 미네소타도 13-14시즌엔 7밀의 영업 이익(세금 등의 일부 비용 제외)을 거둔 것으로 나타났습니다.

결국 CBA가 개정 된 이후 각 팀들의 수익 구조는 가파르게 좋아졌고 게다가 이제 새 TV계약으로 수익이 더 좋아질 것으로 예상되다보니 지난해 각 팀들의 가치는 수백밀리언씩 오르게 되었습니다.

그럼 다시 클리브랜드로 돌아와서 이들의 매출과 이익을 보면

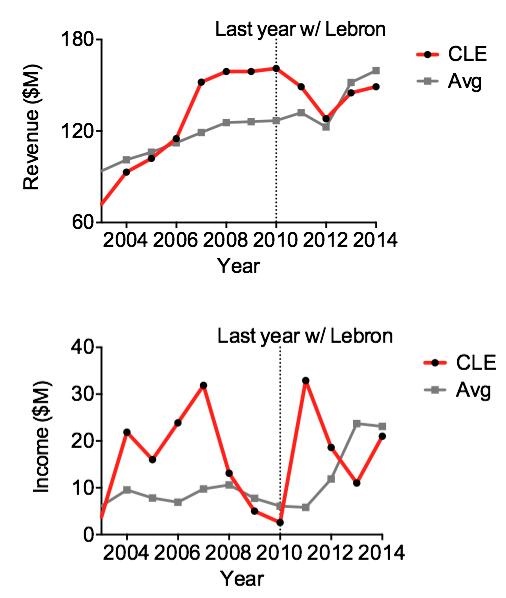

르브론이 이적 전의 클블은 스몰마켓임에도 불구하고 리그 평균에 비해 약 30-40밀이 더 많은 매출을 올렸고 이는 리그 내에서도 다섯 손가락 안에 들어가는 규모였습니다. 그로 인해 앞서 얘기한 90밀이 넘는 샐러리를 갖고도 이익을 볼 수 있는 구조였습니다. 저 당시 절반이 넘는 팀이 적자 상태인 것을 고려하면 그 당시 클블의 인기와 많은 매출을 알 수 있습니다. 하지만 르브론이 떠나고 이러한 매출은 상대적으로 큰 폭으로 줄었지만 다행히 줄어든 샐러리와 새 CBA개정으로 계속 흑자 운영을 할 수 있었습니다.

이제 핵심 부분으로 다가가고 있는데 르브론이 복귀 전인 13-14시즌에 약 150밀의 매출을 올린 클블은 르브론이 복귀한 지난 시즌과 돌아오는 15-16시즌에는 그 규모가 200밀 안팍이 될 것으로 추산합니다. 이 추산의 근거는

1) 13-14시즌 리그 평균 매출이 160밀 규모로 12-13시즌에 비해 8밀 가량 늘었기 때문에 15-16에는 170밀에 근접할 수 있을 것으로 예상

2) 13-14시즌 리그에서 5번째 수입이 많았던 히트의 매출이 190밀 가량이었음

3) 지난 5년간 파이널에 진출했던 팀들의 매출이 이전 해에 비해 최소 20-40밀 가량 증가했음

4) 클블 1기 시절 클블의 매출이 리그 팀에 비해 약 40밀 가량 많았음

5) 로컬 방송국과의 새 TV계약으로 기존에 비해 약 10+밀 가량의 추가 수입이 예정되어 있음

포브스에서 제공한 자료를 보면 매출에서 팀의 샐러리+사치세를 빼고 이익 부분을 뺀 나머지, 즉 운영 기금이 지난 10년간 약 50-60밀 가량인 것을 고려하면 110밀의 팀 샐러리 + 78밀의 사치세의 경우 약 40에서 50밀 가량의 적자를 예상할 수 있습니다. 하지만 16-17시즌이 되면 사치세라인이 108밀까지 늘어나게 되고 그로 인해서 팀 샐러리가 125밀로 잡아도 사치세는 35밀 규모로 적자폭이 대폭 줄 수 있으며 2년 후인 17-18시즌에는 사치세라인 127밀 이하로 팀 샐러리 운영도 가능하게 될 뿐 아니라 영업 이익도 기대할 수 있는 부분입니다.

즉, 결론적으로 이야기해보면 15-16 시즌 많은 사치세로 인해서 적자는 예상이 되지만 지난 4년간의 영업 이익 (80밀)보다 크지는 않을 것으로 예상되고 리그 첫 우승이라는 큰 목표 앞에 가장 절호의 찬스를 맞은 구단주에게는 이정도의 열정 페이는 충분히 감당할 수 있는 부분이 아닐까 생각합니다. 과거 포틀랜드는 02년부터 07년까지 5년간 200밀이 넘는 적자를 보기도 했던만큼 구단을 산 이후 10년 연속 총 160밀 규모의 흑자를 본 길버트에게는 이정도의 적자폭은 충분히 감당할 수 있을 것 입니다. 게다가 앞으로 100밀의 샐캡을 채워야 하는 상황에서 20대 중반에 전성기로 접어든 선수들에게 미리 과감한 투자를 하는 것 또한 나쁜 선택이 아닌 충분히 합리적인 선택이라고 판단합니다.

마지막으로,

길버트는 르브론 복귀 후 러브를 영입하면서 이미 예견된 많은 사치세에 대한 많은 질문을 받았고 그는 지난 시즌 시작 직전 다음과 같은 인터뷰를 남겼습니다.

" 저에겐 마치 터치다운에 2야드 남겨놓은 상태에서 그래 이정도면 됐어라고 말하는 것과 같습니다. 제 생각에 이는 영리한 사업이 아니고 재정적으로도 좋은 선택이 아니라고 생각합니다 왜냐하면 항상 위험 요소는 있기 마련이기 때문입니다. 하지만 (과감한 투자를) 하려고 한다면 이론적으로 앞으로 발생할 수입이 일정 부분 채워줄 수 있고 수입은 더욱 증가할 것입니다. 단연컨데, 우리에게 선택권이 있고 이것이 재정에 관련된 부분이라면 결코 우리를 막을 수 없을 것이며 우리 팀을 우승 후보로 만드는데 큰 장애물이 되진 않을 것 입니다."

댄 길버트가 모기지 사업을 하는 사람이었군요. 안그래도 어떤 사업을 하길래 이렇게 펑펑 쓰나 했네요.